热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

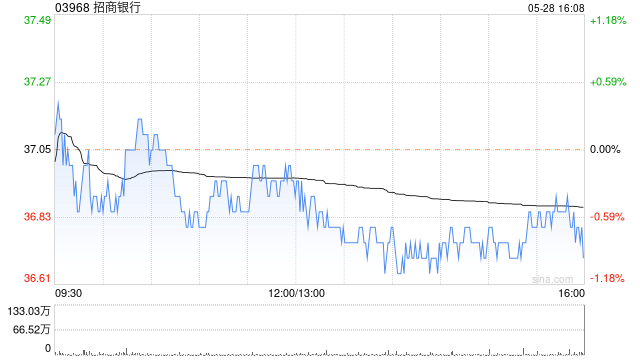

瑞银发布研报称,招商银行(03968)首季净利润同比增长1.5%,略低于该行预期; 收入及拨备前利润(PPOP)大致符合该行预期。该行现予“中性”评级,目标价56港元。

期内收入同比增长4%,主要受净利息收入升5%及净手续费收入升4.9%所带动。其他非利息收入同比下跌2.9%,反映债券收益率下降支撑了较高的按市值计价(MTM)收益,但部分被投资收益下降所抵消,与行业整体趋势一致。净息差方面,首季按季收窄3个基点,同比则收窄8个基点至1.83%。按季收窄主因重新定价令贷款收益率压缩加快。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:卢昱君

鑫耀证券提示:文章来自网络,不代表本站观点。